法人設立のメリット・デメリット

~税率比較から見る法人化の判断ライン~

事業が軌道に乗り、売上や利益が増えてくると、

「そろそろ法人化すべきだろうか?」

という悩みを持たれる方が増えてきます。

法人設立には多くのメリットがありますが、一方で負担も増えます。

さらに、所得税と法人税の税率差を理解することで、

より正確に「法人化の適切なタイミング」を見極められるようになります。

本記事では、

- 法人設立のメリット

- 法人設立のデメリット

- 所得税と法人税の税率比較

を税理士の視点からわかりやすく解説します。

1. 法人設立のメリット

① 節税の選択肢が広がる

法人は、役員報酬・家族への給与・退職金・生命保険など

個人事業主にはない節税手段を活用できます。

特に利益が大きくなるほど節税効果は高まり、

事業が成長するほど法人化のメリットが顕著になります。

② 信用力が高まり、事業拡大に有利

法人は対外的な信用が高く、

- 取引先との契約

- 銀行融資

- 従業員の採用をしやすくなる

など、ビジネスの成長に必要な場面で力を発揮します。

③ 税率や税制上有利になる

所得税と法人税率に差があるので、利益が増えると法人を設立した方が納める税金が少なくなります。

また、消費税を2年間納める必要がなくなります。

シミュレーションをしたうえで法人を設立するかどうかの選択をしましょう。

2. 法人設立のデメリット

① 設立・維持コストがかかる

登録免許税などの初期費用に加え、

法人住民税(赤字でも7万円〜)や社会保険料などが発生します。

② 経理・労務管理が複雑に

法人になると、

- 給与計算

- 年末調整

- 決算申告

といった事務作業が増えます。

管理コストの増加も考慮して、設立するか決定しましょう。

③ 会社のお金を自由に使えない

法人と個人は完全に分けて管理するため、

社長であっても自由に資金を引き出すことはできません。

不適切な処理は税務リスクにつながりますので注意が必要です。

2.法人税と所得税の税率比較

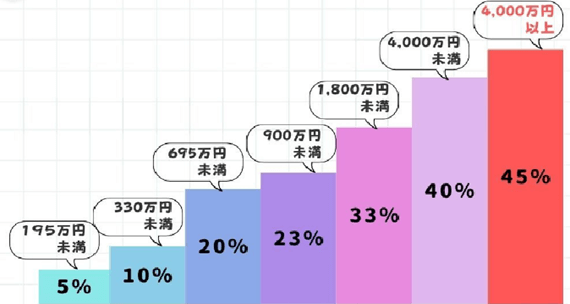

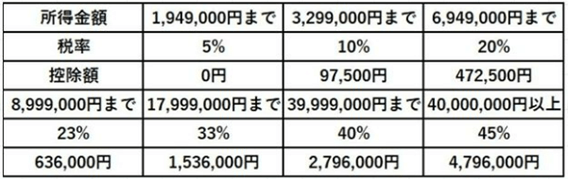

所得税の税率は、所得金額に応じて、次のような税率が適用されます。

これを表にしたのが次の表です。

この所得税に10%の住民税が追加でかかります。つまり個人事業主の場合、所得に応じて最大55%の税金がかかってきます。

対して、法人税の税率は、地方税も含めて以下の通りです。

- 所得800万円以下の部分:約23%

- 所得800万円超の部分:約33%

所得が900万円位のラインで所得税と法人税の税率が逆転するのが分かります。

税負担と上記のメリット、デメリットを考慮して法人を設立するかどうか決定してください!